Año empieza lento para sector industrial latinoamericano

El mercado no pudo mantener la inercia de los trimestres anteriores

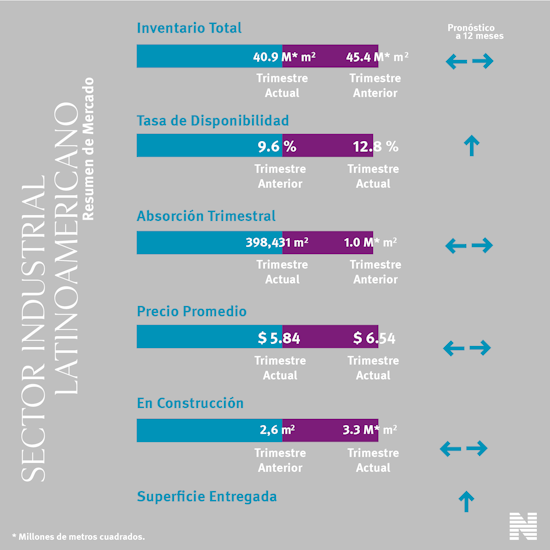

De 1 millón de metros cuadrados absorbidos en el periodo pasado, en el actual solo se obtuvieron cerca de 398.000 m2.

Por Comunicación Newmark Grubb Central America

comunicacion@ngcentralamerica.com

El mercado industrial de Latinoamérica inició de manera lenta el 2017, de acuerdo con el último estudio de Newmark Grubb Knight Frank. En el primer trimestre del año, el mercado no pudo mantener la inercia de los trimestres anteriores, dado que la absorción se desplomó en más del 50%.

De 1 millón de metros cuadrados absorbidos en el periodo pasado, en el actual solo se obtuvieron cerca de 398.000 m2. Entre tanto, los precios promedio de renta se incrementaron ligeramente pasando de $5,84 a $6,54 y la tasa de disponibilidad aumentó de 9,6% a 12,8%.

Por ejemplo, en la Ciudad de México se registró la mayor absorción en Latinoamérica durante el primer trimestre, aunque permaneció debajo del nivel alcanzado en 2016. El inventario Clase A de la ciudad cerró el primer trimestre en 9.0 millones de metros cuadrados, el más extenso de la región. La tasa de disponibilidad se registró en 4.4% con un precio promedio de $5.04/m2/mes.

Por su parte, el mercado industrial de Lima aumentó 20.000 metros cuadrados a su inventario Clase A. El precio promedio alcanzó $5.40/m2/mes. La disponibilidad bajo de 30.7% a 27.0% en el trimestre, mientras que la absorción se registró en 21,450 metros cuadrados.

En Sao Paulo, el principal mercado industrial de Brasil y uno de los inventarios más extensos del continente con 7.4 millones de metros cuadrados de espacio Clase A, se registró una absorción neta negativa de 19.320 metros cuadrados durante el trimestre a precios de $6.28/m2/mes. La tasa de disponibilidad se ubica en 30.6%, la segunda mayor en Latinoamérica.

Entretanto, en ciudades como Buenos Aires, Argentina se esperaba que el mercado industrial mostrara el mismo dinamismo que el mercado de oficinas, pero permaneció sin cambios con respecto al trimestre anterior. El inventario no registró crecimiento alguno y se estancó en 1.9 millones de metros cuadrados de espacio Clase A. La actividad en construcción alcanzó 89.000 metros cuadrados, mientras que la tasa de disponibilidad también permaneció sin cambios en 9.1%.

Santiago de Chile tampoco registró entregas y permaneció en 2.1 millones de metros cuadrados de espacio Clase A. La tasa de disponibilidad se ubicó en 4.7%, mientras que los precios promedio de renta alcanzaron $4.40/m2/mes.

Finalmente, San José, Costa Rica, mantiene un espacio actual de Clase de 2.1 millones de metros cuadrados. Sin embargo, este mercado crecerá en el corto plazo dado que 100.334 metros cuadrados se encuentran en construcción. La tasa de disponibilidad permaneció sin cambios en 13.0%.