Mercado de oficinas de Costa Rica cerraría con sanos índices este 2017

Tasas de disponibilidad y de absorción meta mejoran acercándose al punto de equilibrio

Según el informe, la clase con mejores tasas de disponibilidad es la A+ con una cifra cercana a 5%.

Por Comunicación Newmark Grubb Central America

comunicacion@ngcentralamerica.com

El mercado inmobiliario de oficinas de la Gran Área Metropolitana (GAM) cerraría el año con sanos indicadores de disponibilidad y absorción de espacios si los números actuales se mantienen.

Así lo demuestra el segundo reporte trimestral elaborado por Newmark Grubb Central America que registra una tasa de disponibilidad del 10,25% (excluyendo los edificios clase C), muy cerca del punto de equilibrio recomendado de 10% y a un ritmo de absorción de nuevo inventario muy saludable.

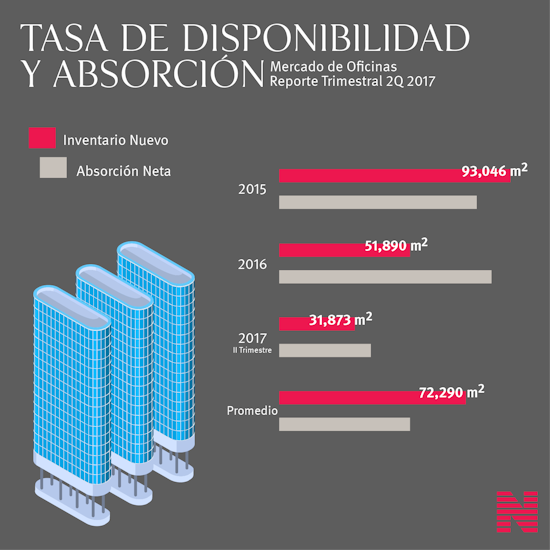

Veamos. En lo que va del 2017, se han introducido cerca de 31.000 metros cuadrados (m2) de nuevos inmuebles, lo cual acercaría al mercado a un cierre anual similar al promedio de los últimos cuatro años (72.200 m2). De mantenerse, el sector continuaría en una senda sana de disponibilidad.

Según el informe, la clase con mejores tasas de disponibilidad es la A+ con una cifra cercana a 5%, seguida de la A, la cual se encuentra prácticamente en el punto de equilibrio, y finalmente la B con una tasa que ronda el 11%.

La clase C es la única que presenta sobreoferta importante con más del 20% de espacios disponibles. Se espera que este tipo de proyectos continúe con desocupaciones importantes, ya que posee menor inventario ocupado al tratarse de inmuebles que ya no cumplen con los requisitos mínimos de las empresas y profesionales actuales.

En cuanto al ritmo de absorción, durante este periodo se acumula más de 35.500 m2 de absorción neta, una cifra superior al inventario nuevo que se ha introducido en la industria y principal razón que hace pensar que el 2017 cerrará con números positivos.

De acuerdo con los expertos de Newmark, en años anteriores la oferta nueva podía duplicar o incluso triplicar la demanda neta del mercado (absorción) y esto causó que se acelerara la sobreoferta. Sin embargo, hoy en día los desarrolladores son más cautos a la hora de introducir nuevo producto y están construyendo espacios contra oferta comprobada o “build to suit”.

Es importante destacar que la mayor cantidad de m2 absorbidos ocurrieron en la clase A y la menor en la clase C con números negativos. En cuanto a la Clase A+, su comportamiento ha sido muy pasivo con poco más de 5.000 m2 registrados y la clase B presenta un alto nivel de rotación.

“Las absorciones se han mantenido estables durante los últimos años y de seguir así, se espera que el mercado siga por buen camino siempre y cuando la introducción de inventario no sea muy agresiva y deje inventario sobrante en el mercado”, concluye el informe.

Para obtener más detalles de este informe por zona, clase y tipo de proyecto, comuníquese con Newmark a info@ngcentralamerica.com.